ATFX:美国财政部要求暂停实施或提高债务上限

周三

前两天,美国财政部出人意料地宣布,本季度将发售4650亿美元国债,比此前预测的950亿美元高出近5倍,并在本财年下半年发售1.3万亿美元国债,减少了美联储‘s的现金流通。

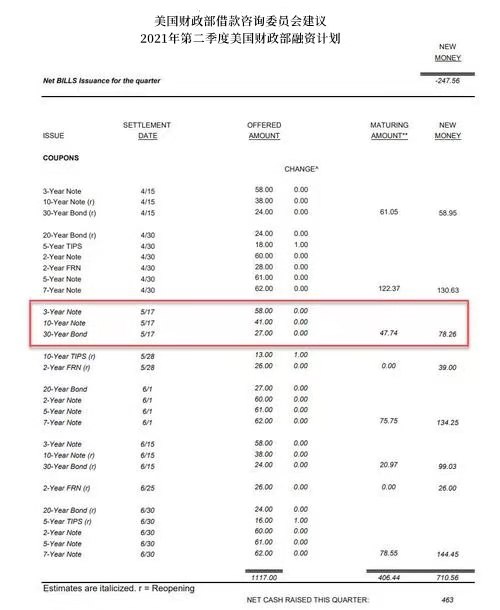

周三上午8:30,财政部发布最新季度再融资公告,宣布长期利息票据和债券季度销售规模达到1260亿美元的历史最高水平,较一年前的840亿美元大幅增长,其中约477亿美元用于偿还2021年5月15日到期的未偿债务。该债务旨在筹集约783亿美元的新资金。获胜的证券有:

2024年5月11日到期的三年期债券总额为580亿美元

2031年5月12日到期的10年期债券总额为410亿美元。

2051年5月13日到期的30年期债券总额为270亿美元。

正如金10之前指出的,这是一年多来第一次还款总额没有增加。可见融资需求已经到了顶峰。

财政部表示,其他名义票据和债券的销售规模预计本季度不会改变。此外,本季度通过周票据竞价、现金管理票据(CMBs)、月票据、债券、通胀担保票据(TIPS)和2年期浮动利率票据(FRN)竞价,实现了国债融资需求。

声明如下。

“从2020年4月到2021年2月,财政部宣布将大幅扩大名义和FRN证券的发行规模,并逐步增加今年TIPS的发行。这些将继续支持财政部解决最近的预期贷款需求。另外,财政部预测,2021年5月至7月,名义优惠券和FRN标准销售规模将保持不变。”

在讨论预期融资要求时,财政部指出:

受新冠肺炎疫情影响,财政部巨额贷款需求仍不确定。’

财政部还计划调整常规票据的销售规模和/或CMB,以应对下一季度贷款需求的季节性或意外变化。

财政部还警告称,目前的债务上限将于7月底到期。如果国会未能阻止或提高联邦债务上限,财政部可能会陷入困境。此前,国会和白宫就此问题进行辩论时,财政部采取了各种措施解决未偿联邦债务,但今年可能会施加额外压力。

2019年两党预算法批准将债务上限保留至2021年7月31日。财政部预计国会将及时提高或暂停债务上限。如果国会未能在7月31日之前采取措施,财政部可以像过去一样采取具体的特别措施,暂时向政府提供资金。

但问题是,新冠肺炎未来几个月与传染病有关的收入和支出非常不确定,很难预测特别措施会持续多久。财政部正在评估一系列可能的情况。例如,特别措施可能比过去失败得更快。

根据11月份的指示,本季度与通胀相关的TIPS竞价将比最新发行或再发行增加10亿美元。5月,重新发行了130亿美元的10年期债券,6月重新发行了160亿美元的5年期债券,7月重新发行了160亿美元的10年期债券。财政部将灵活调整季度TIPS发行计划,但预计到2021年,TIPS发行总量将从100亿美元增加到200亿美元。

需要注意的是,20年期国债是美国财政部去年新推出的,所以缺乏最新的参考书目。但美国财政部表示,金融行业监管局(FINRA)将修订5月份的报告,提供未来20年国债拍卖的详细信息。

财政部对发行与担保一夜融资利率相关的债券没有提出新的看法。担保隔夜融资利率是美联储(Federal Reserve)偏好的伦敦银行间贷款利率(Libor)的替代利率。

财政部还提出了现金余额和票据发行问题,预计7月31日债务上限到期时,由于票据发行减少,财政部现金余额将减少4500亿美元,未付票据将减少1500亿美元左右。但是,当时的实际现金余额可能与这个预测不同。从现在到7月31日,现金余额的减少是通过支付手头现金和适当减少票据的发行来实现的。

根据目前的预测,财政部预测

有趣的是,美国财政部仍然持有大量现金,而此前标准销售的增加意味着,在3月份推出1.9万亿美元的传染病减免法案后,财政部没有必要进一步扩大债务规模。财政部去年累计现金余额1.8万亿美元,创历史新高。

在下一季度,财政部还将继续用常规CMB补充一般标准票据融资。财政部预计在7月底之前每周发行6周和17周的CMB,分别在周四和周二结算,以灵活应对不确定性带来的贷款需求潜在变化。

彭博社警告称,即使本季度再融资没有发生重大事故,财政部也会在今年年底发行

债券的重大决定——,以减少债券拍卖规模。随着传染病刺激支出的减少和经济开始复苏,政府的贷款需求将迅速萎缩。美国总统拜登再次呼吁筹集4万亿美元,但不一定要用增加的金额筹集。政府可以在未来几年通过增税实现。

因此,美国财政部长耶伦和他的团队必须决定以多快的速度削减所谓的利息债券(利息票据)投标。前财政部长试图利用历史上较低的长期利率延长美债的平均到期日。

此前,华尔街大部分债券交易商预测财政部不会改变名义利息债券的投标。还有预测说,债务削减最早将从8月份开始。摩根大通战略家杰伊巴里上周在一份报告中写道。

“基础设施计划支持时间为5-10年,财政部目前的投标计划足以确保未来几年有足够的资金。因此,财政部应在短期内开始缩小拍卖规模。”

除了再融资声明外,美国财政部借款咨询委员会(TBAC)最近的会议记录显示,近几个季度历史上规模较大的债券发行目前已形成充分的融资能力,今年年底或明年年初债券和票据规模已经充分发生。可能会减小。TBAC还讨论了短期内下调某些期限的债券(如20年期国债)的收益率是否有益,或者是最终等到财政部有更明确的利率下调计划再做决定。

美国债务管理办公室主任彼得朗杰利(Fred Pietrangeli)指出,除非国会须采取措施解决债务上限问题,否则9月份美国财政部现金余额将会达到7500亿美元。尽管净可流通借款需求上升,但一级交易商预计,下一财政年美国国债将过度融资,可能需要在今年晚些时候或明年初考虑减少息票。

债务经理Kyle Lee描述了更多关于经销商对国债发行预期的细节,其中包括,经销商认为在2022年及以后,名义票面利率标售规模如果有所减少,可能有助于避免“票据供应的显著下降”。一些一级交易商也表示,财政部可能考虑缩小标售规模,减少那些对标售需求较少的债券拍卖。